国地税合并后,企业还需遵守原法规文件吗?对企业影响到底有多大?

1994年,分税制施行,国地税双轨并进,此后,国地税合并的声音时有传出。

2012年,营改增开始试点施行,希望国地税合并的声音渐大。

2013年,相应的正式提案在相关会议上被提出。

2018年3月份,相关会议决定国地税确将合并。

2018年6月15日,国地税正式合并,多地新税务局同时挂牌。

接下来,各地市、县级新税务机构也将逐步分级挂牌。

那么国地税合并后,原来的那些税收规范性文件怎么办呢?

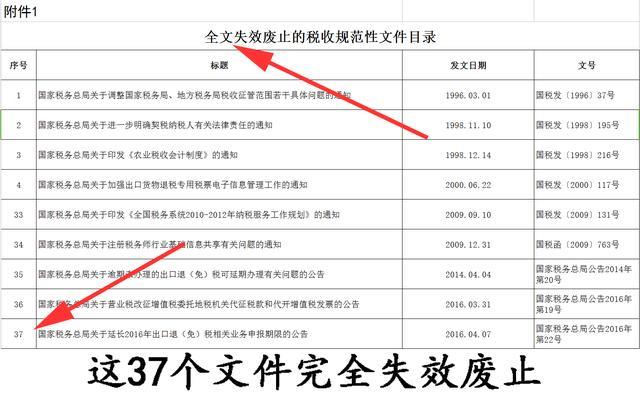

国地税合并后,这些文件将完全废止

《国家税务总局关于延长2016年出口退(免)税相关业务申报期限的公告》(2016)

《国家税务总局关于营业税改征增值税委托地税机关代征税款和代开增值税发票的公告》(2016)

《国家税务总局关于逾期未办理的出口退(免)税可延期办理有关问题的公告》(2014)

《国家税务总局关于印发《办税服务厅管理办法(试行)》的通知》(2009)

《国家税务总局关于印发《进一步加强税收征管若干具体措施》的通知》(2009)

《国家税务总局关于进一步做好税收征管工作的通知》(2009)

《国家税务总局关于明确非居民企业所得税征管范围的补充通知》(2009)

《国家税务总局关于调整新增企业所得税征管范围问题的通知》(2008)

......

完全失效废止的税收规范性文件共37个。

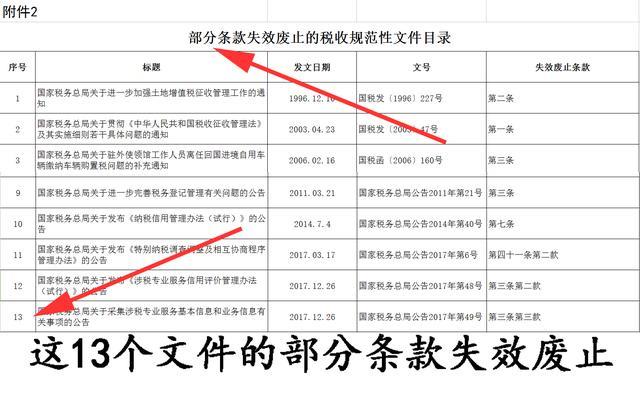

国地税合并后,这些文件将部分废止

《国家税务总局关于采集涉税专业服务基本信息和业务信息有关事项的公告》(2017)第三条第三款

《国家税务总局关于发布《涉税专业服务信用评价管理办法(试行)》的公告》(2017)第三条第二款

《国家税务总局关于发布《特别纳税调查调整及相互协商程序管理办法》的公告》(2017)第四十一条第二款

《国家税务总局关于发布《纳税信用管理办法(试行)》的公告》(2014)第七条

《国家税务总局关于进一步完善税务登记管理有关问题的公告》(2011)第三条

......

部分失效废止的税收规范性文件共13个。

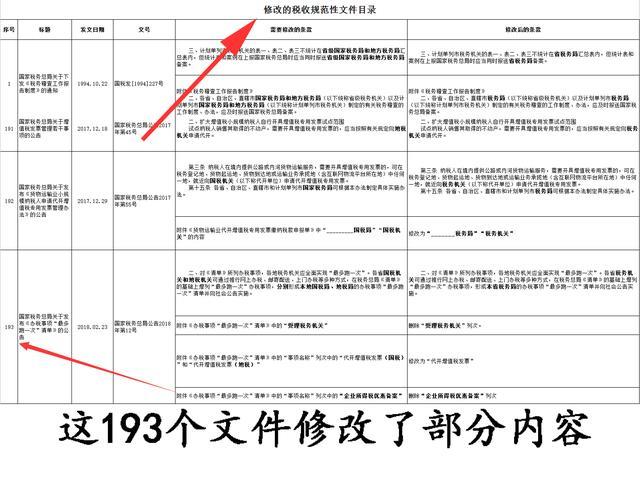

国地税合并后,这些文件将部分内容将修改

《国家税务总局关于发布《办税事项“最多跑一次”清单》的公告》(2018)

《国家税务总局关于发布《货物运输业小规模纳税人申请代开增值税专用发票管理办法》的公告》(2017)

《国家税务总局关于增值税发票管理若干事项的公告》(2017)

《国家税务总局关于增值税普通发票管理有关事项的公告》(2017)

《国家税务总局关于简化建筑服务增值税简易计税方法备案事项的公告》(2017)

《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(2017)

......

修改内容的税收规范性文件共193个。(欲知细节可查税务总局官网《关于修改部分税收规范性文件的公告

》)

国地税合并后,对企业的影响

. 企业尚未办结的事项由继续行使其职权的新机构办理;

. 原税务局已作出的行政决定、出具的执法文书、签订的各类协议继续有效;

. 企业已取得的相关证件、资格、证明效力不变;

. 原税务局承担的税费征收、行政许可、减免退税、税务检查、行政处罚、投诉举报、争议处理、信息公开等事项,在新的规定发布施行前,仍按原规定办理;

. 企业在综合性办税服务厅、网上办税系统仍可统一办理原国税、地税业务;

. 12366纳税服务热线不再区分国税、地税业务,实现涉税业务“一键咨询”;

. 企业按规定需向原国税、地税机关分别报送资料的,现在相同资料只需提供一套;

. 企业按规定需在原国税、地税机关分别办理的事项,现在同一事项只需申请一次;

. 原税务局统一印制的税收票证和已监制的发票,在2018年12月31日前仍可继续使用;

. 企业在用的金税盘、税控盘仍可延续使用;

. 企业取得的、在原税务局制发的有效期内的税务检查证件,在2018年12月31日前仍可继续使用。

所以,国地税合并后,对企业的影响并不会很大,不会出现某个业务或某个票据急剧变化的情况,企业只需了解基础的动向,然后在办理时根据办税员的指引操作即可。